專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

【專題 | 「可再生能源」可再生資源行業分析_可再生資源裝機容量_發電占比】

摘要:近年來,隨著人們可持續發展思想的確立、油氣資源的不可再生性以及氫能全產業鏈的技術進步,共同推動了氫能產業的整體高速發展,而其下游燃料電池及汽車的應用,從制氫規模和氫氣純度上又提出了更高的要求。本文介紹了氫能產業鏈、制氫路線及國內氫氣市場情況,并依據《中國氫能源及燃料電池產業白皮書》對未來氫氣供需做了簡要分析。

根據國際氫能委員會(The Hydrogen Council)預測,全球將從2030年年開始大規模利用氫能,2040年氫能將占全球終端能源總消費量的18%。而全球油氣巨頭如殼牌、法國液化空氣集團、梅塞爾等公司預測,2018~2021年全球氫氣需求量年均增長率為3.5%~6%,2020~2050年為23%~35%。氫能已成為全球關注的新能源發展熱點,眾多能源、汽車、金融公司逐漸向氫能業務滲透,多產業協同創新發展的新格局初現端倪。

向下產業鏈較長,燃料電池汽車應用對制氫要求較高

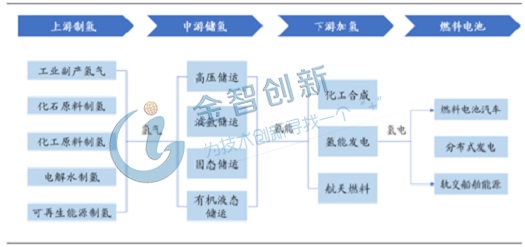

氫能產業鏈中,上游為氫氣的制備,主要技術方式包括傳統能源煤、石油、天然氣的化石原料制氫法、氯堿工業等化工原料制氫法、工業尾氣制氫法、電解水制氫法以及其他制氫技術;中游為儲運環節,氫能的主要儲運技術包括高壓氣態、低溫液態、儲氫材料等;下游為氫能的應用,涉及到能源的多個方面,除了在傳統石化工業應用如合成氨、甲醇、石油煉化外,還包括加氫站、燃料電池汽車等領域的應用。

圖1 氫氣產業鏈構成

(資料來源:五度易鏈行業研究中心)

由于下游燃料電池汽車對氫氣純度要求在99.97%以上,且隨著燃料電池汽車產業的迅速發展,在氫氣產量和純度上都提出了新的要求。

國內制氫需依托煤炭資源向可再生能源制氫過渡

傳統的制氫方式分為煤炭、天然氣為主的化石能源重整制氫,電解水制氫,以焦慮煤氣、氯堿尾氣、丙烷脫氫為代表的工業副產氣制氫。而可再生制氫如生物質直接制氫和太陽能光催化分解水制氫等產業化技術尚不成熟,處于開發階段,目前氫氣產量中,97%是由化石能源制得。

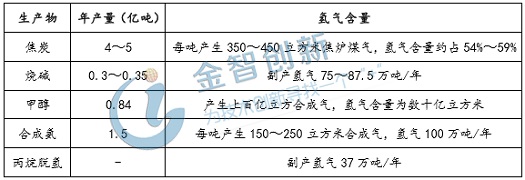

國內近期依靠依靠工業副產提純。由于國內天然氣較為匱乏,形成了制氫的獨特格局,氫氣來源以氯堿工業副產氫和焦爐煤氣制氫為主,輔以甲醇及合成氨工業、丙烷脫氫項目合成氣,為工業副產提純制氫提供了大量的原料,且提純成本也較低。

表1 國內工業副產提純制氫來源

(資料來源:《中國氫能源及燃料電池產業白皮書》)

中期以煤制路線為主。由于2018年國內一次能源消費結構中,國內煤炭占總量的66%、石油占19.1%、天然氣僅占5.9%,石油和天然氣對外依存度較高,因此化石路線中,我國更加適合煤炭制取路線,在華北、西部等煤炭資源相對豐富的地區,布局大中型規模制氫裝置。

遠期期待可再生能源制氫產業化。電解水制氫是較為成熟的制氫方式,且綠色環保、氫氣純度較高。但生產成本受電價影響較大,由風電、水電等新能源制取時理論成本較低,而以火電為主制取時成本較高,又由于新能源等可再生能源產業在國內發展有限,限制了電解水制氫成本的降低,未來待產業成熟后,電解水制氫產業化可期。

氫氣供需基本持平,未來可再生能源制氫占比66%以上

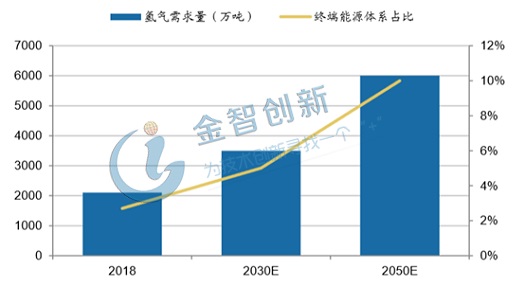

根據中國氫能聯盟統計,2018年國內氫氣產量約為2100萬噸,換算熱值占終端能源總量的2.7%,而當年的氫氣需求量約為2200萬噸,供不應求。預計2030年國內氫氣年均需求將達到3500萬噸;到2050年,國內氫氣年均需求將達到6000萬噸,換算熱值占終端能源總量的份額達到10%。

圖2 中國氫氣需求預測

(資料來源:中國氫能聯盟、廣發證券)

隨著中國能源結構從傳統化石能源為主轉向以可再生能源為主的多元格局,成熟的可再生能源電解制氫技術將成為主流,配合煤制氫、生物制氫等多種技術,氫能供給將實現千萬噸級,以滿足氫能市場需求。預計2030年可再生能源電解制氫規模將達到1800萬噸,2050年將達到4000萬噸,占總氫氣總量的66.66%,成為占比最高的制氫方式。

未來交通領域是氫能產業快速發展的主要驅動力

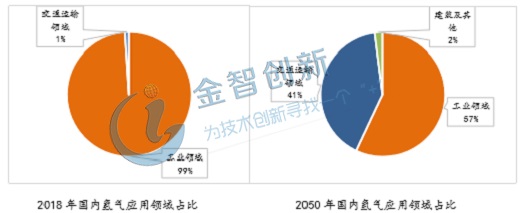

2018年,國內氫氣在合成氨、合成甲醇和石油煉化等工業領域上的應用占99%以上,在交通領域僅占不到1%,而根據中國氫能聯盟預測,2050年,氫能在交通運輸領域的消耗量將大大提升,預計占比為41%。因此,未來交通領域氫氣消耗的增長是氫能產業發展的主要驅動力。

圖3 2018年和2050年氫氣應用領域份額對比

(資料來源:中國氫能聯盟、五度易鏈行業研究中心)

小結

燃料電池及汽車的應用,從制氫規模和氫氣純度上又提出了更高的要求。氫氣向下產業鏈較長,燃料電池汽車應用對制氫要求較高;國內制氫需依托煤炭資源向可再生能源制氫過渡;目前氫氣供需基本持平,未來可再生能源制氫占比66%以上;未來交通領域是氫能產業快速發展的主要驅動力。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論