專屬客服號

微信訂閱號

全面提升數(shù)據(jù)價值

賦能業(yè)務(wù)提質(zhì)增效

摘要:通過研究發(fā)現(xiàn),我國電感器行業(yè)已經(jīng)由提高生產(chǎn)效率為主轉(zhuǎn)變?yōu)榧夹g(shù)革新為主,并且隨著電感器行業(yè)日趨成熟,市場參與者逐漸增多,但是本土電感器廠商依然處于弱勢地位。另一方面,我國電感器行業(yè)上下游議價能力偏弱,同時行業(yè)具有規(guī)模、客戶認證以及技術(shù)三大壁壘。

電感器行業(yè)發(fā)展初始階段廠商以提高生產(chǎn)效率為主,成熟階段以推進技術(shù)革新為主

我國電感器行業(yè)起步較晚,發(fā)展經(jīng)歷了三個明顯階段:第一個階段是上世紀60年代中期至80年代后期,國家實行改革開放,大力倡導(dǎo)發(fā)展高新電子技術(shù),作為三大被動元器件的電感器迅速發(fā)展起來,這期間我國電感器行業(yè)內(nèi)廠商尚處于萌芽階段,制造方式以手工制造為主,生產(chǎn)效率低下。

第二個階段是上世紀80年代后期到90年代初,彩電行業(yè)呈現(xiàn)出本土化制造趨勢,不少企業(yè)積極引進生產(chǎn)設(shè)備與技術(shù),帶動了我國電感器行業(yè)的快速發(fā)展,電感器廠商如雨后春筍般紛紛建立起來,這一階段電感器制造商擺脫了傳統(tǒng)的手工制造模式,采取半自動或者全自動的繞線模式,大大提高了生產(chǎn)效率。

第三個階段是90年代之后,我國電感器行業(yè)格局發(fā)生了巨大改變。隨著我國經(jīng)濟體制的改革,自1993年起市場經(jīng)濟逐漸發(fā)展起來,大量民營企業(yè)崛起,成為我國電感器行業(yè)的主力軍,而大量國有集體企業(yè)由于無法適應(yīng)市場經(jīng)濟的要求,開始退出電感器行業(yè)。這一階段,市場競爭激烈,行業(yè)初期發(fā)展紅利消失,各廠商相繼通過降價提高市場占有率,電感器行業(yè)整體利潤壓縮,部分電感器廠商開始尋求技術(shù)上的突破,提高產(chǎn)品的技術(shù)附加值,實現(xiàn)技術(shù)紅利。

國內(nèi)電感器行業(yè)大而不強,國產(chǎn)替代空間巨大

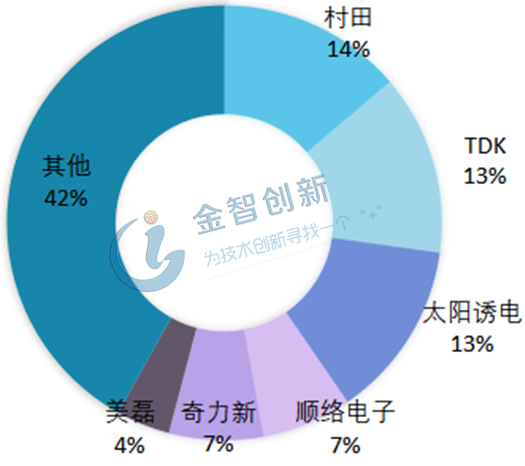

日本廠商技術(shù)領(lǐng)先,在電感器制造方面占據(jù)絕對優(yōu)勢。如圖1所示,2017年全球電感器市場占有率方面,前三名均來自于日本,其中村田市占率最高,全球市占比為14%,其次是TDK以及太陽誘電分別占比13%,三者合計占據(jù)全球40%的市場份額。電感器的核心壁壘是材料配方及工藝流程,日本電感器制造商在這兩方面均處于領(lǐng)先地位,因而日本電感器制造商在全球電感器市場占據(jù)了絕對優(yōu)勢。

國內(nèi)高端電感器市場長期被國外企業(yè)占據(jù),本土電感器制造商積極追趕,形成了一超多強的格局。我國大陸的電感器年產(chǎn)量占據(jù)全球15%的份額,其中絕大多數(shù)是常規(guī)電感器,高端新型片式電感器所占份額相對較小,充分體現(xiàn)了我們是制造大國而非制造強國的特點。由于高端電感器生產(chǎn)核心技術(shù)難以突破,目前我國大陸本土電感器廠商還是集中在常規(guī)電感器制造領(lǐng)域,高端電感器市場長期被大陸外的企業(yè)占據(jù),比如日本的TDK、MURATA,TAIYO,這些廠家代表業(yè)內(nèi)最高水平,以及臺灣的美磊、奇力新、美國的線藝等知名廠商。令人欣慰的是,大陸廠商也在奮起直追,在高端片式電感器領(lǐng)域相繼攻克多個技術(shù)難題,目前已經(jīng)形成了以順絡(luò)電子為代表,南宏、豐華、麥捷次之的一超多強的格局,目前順絡(luò)電子全球電感器市占率排名第五。

隨著下游電子產(chǎn)品的更新迭代,體積小、可靠性高、適合于高密度表面安裝的片式電感器成為市場主流。近年來,國內(nèi)電子行業(yè)已經(jīng)由原來的公制2012(2.0mm×1.2mm)和1608(1.6mm×0.8mm)尺寸電感器逐步轉(zhuǎn)移到1005(1.0mm×0.5mm)尺寸的產(chǎn)品上,繞線貼片功率電感、片式繞線電感、疊層式片狀電感及貼片式中周線圈需求巨大,國外廠商以其先進的技術(shù)優(yōu)勢長期占據(jù)我國高端片式電感器市場,特別在高性能SMD(表面貼裝器件)電感器件方面占據(jù)很大優(yōu)勢。大陸本土廠商能夠與外企抗衡的只有深圳順絡(luò)電子一家企業(yè),目前順絡(luò)電子公司可以提供0603(0.6mm×0.3mm)的片式電感器樣品。而日本企業(yè)如TDK,MURATA 等已開始生產(chǎn)0402(0.4mm×0.2mm)尺寸的疊層片式電感器,體積比0603 產(chǎn)品減小了70%。

圖1 2017年全球電感器廠商市占率比較

(資料來源:中國產(chǎn)業(yè)信息網(wǎng))

我國電感行業(yè)針對上游供應(yīng)商以及下游購買者在議價方面均處于弱勢地位

磁性材料行業(yè)市場集中度高并且客戶穩(wěn)定度高,導(dǎo)致電感行業(yè)針對上游議價處于弱勢地位。電感器是依靠電磁感應(yīng)原理制作而成,最重要的原材料便是鐵氧體粉、磁心等磁性材料,而我國磁性材料制造行業(yè)的技術(shù)壁壘較高,磁性材料生產(chǎn)商需要取得相應(yīng)的國際質(zhì)量管理體系認證方能獲取供應(yīng)商資格,因此磁性材料行業(yè)的市場集中度較高,使得下游電感器廠商在議價能力上處于弱勢地位,并且不同規(guī)格的電感器對磁性元件的物理、磁性以及形位公差等條件要求不同,一般以定制化為主,所以一旦電感器上游供應(yīng)商選定合作電感器廠商后,便會根據(jù)定制規(guī)格建立生產(chǎn)線,批量生產(chǎn)定制化磁性元件,供應(yīng)商出于時間成本、產(chǎn)品質(zhì)量等方面的考慮不會輕易與新的電感器廠商建立合作關(guān)系,所以電感器廠商很難隨意更換磁性材料供應(yīng)商,從而進一步削弱了電感器廠商對上游供應(yīng)商的議價能力。

市場參與者眾多以及產(chǎn)品同質(zhì)化問題共同導(dǎo)致電感行業(yè)下游議價能力偏弱。我國電感器廠商在400家以上,行業(yè)競爭激烈,并且產(chǎn)品同質(zhì)化現(xiàn)象嚴重,產(chǎn)品可替代性強,電感器下游購買者可選范圍廣,因而電感器廠商針對下游廠商在議價方面處于弱勢地位。事實上,近些年來電感器行業(yè)上游材料不斷漲價,電感器廠商為了獲取更大的市場份額不斷下調(diào)市場價格,電感器廠商可謂腹背受敵。

電感行業(yè)存在規(guī)模化生產(chǎn)、客戶認證以及技術(shù)三大壁壘

規(guī)模化生產(chǎn)在電感行業(yè)中起到重要作用。一方面,規(guī)模化的生產(chǎn)能力能夠使得電感器廠商在同一時間接受更多的企業(yè)訂單,搶占更多的市場份額;另一方面,擴大生產(chǎn)規(guī)模有利于電感器廠商形成規(guī)模優(yōu)勢,降低生產(chǎn)成本,從而在產(chǎn)品價格上具有更大的下降空間,能夠在激烈的市場競爭中增強自身的生存能力。而要想實現(xiàn)規(guī)模化生產(chǎn),需要大量的資金投入、團隊建設(shè)以及生產(chǎn)體系管理,由此可見,新進企業(yè)很難實現(xiàn)規(guī)模化生產(chǎn)。

客戶認證壁壘是阻礙新進企業(yè)的又一重要因素。區(qū)別于其他行業(yè),電感行業(yè)的上游磁性材料行業(yè)具有個性化以及非標準定制化的特點,行業(yè)內(nèi)企業(yè)會根據(jù)不同電感器廠商的要求進行批量生產(chǎn),因此,為了節(jié)約人力成本、時間成本以及保證產(chǎn)品質(zhì)量,上游材料供應(yīng)商輕易不會與合作電感器廠商解除合約,這樣就會給新進企業(yè)造成阻礙。

電感器行業(yè)屬于技術(shù)密集型行業(yè),存在較高技術(shù)壁壘。電感器廠商技術(shù)水平的高低直接決定了其行業(yè)競爭力,近些年電感器下游應(yīng)用領(lǐng)域的發(fā)展也在倒逼著電感器廠商不斷提高制造水平,向著片式化、小型化、高可靠的方向發(fā)展,而技術(shù)的進步依賴于長期的積累,這樣就會形成行業(yè)技術(shù)壁壘,阻礙了企業(yè)的進入。

總結(jié)

我國電感器行業(yè)經(jīng)過幾十年的發(fā)展已經(jīng)趨于成熟,但是隨著人口紅利的消失,中國由制造大國向制造強國的轉(zhuǎn)變刻不容緩,我國本土電感器企業(yè)只有不斷攻克核心技術(shù)難題,提高自身硬實力,才能形成自身的競爭優(yōu)勢,才能在經(jīng)濟全球化的時代擁有更多的話語權(quán)。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請標明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評論