專屬客服號

微信訂閱號

全面提升數(shù)據(jù)價值

賦能業(yè)務(wù)提質(zhì)增效

摘要:在國內(nèi)的鋁加工業(yè)中,鋁箔產(chǎn)業(yè)持續(xù)高速發(fā)展,產(chǎn)業(yè)整體已進入與先進國家并行的階段,在全球范圍內(nèi)具有產(chǎn)能大、品種齊全、成本優(yōu)勢明顯的優(yōu)勢,但由于低端領(lǐng)域進入技術(shù)壁壘低,容易進入產(chǎn)能過剩、價格戰(zhàn)的境地。健康有序的競爭,才能使國內(nèi)鋁箔企業(yè)通過技術(shù)進步提高行業(yè)集中度,產(chǎn)生世界級鋁箔龍頭企業(yè)。

鋁箔是鋁制品的深加工產(chǎn)品,也是日常消費需求的大宗產(chǎn)品,近年來伴隨著國內(nèi)經(jīng)濟的發(fā)展,產(chǎn)業(yè)規(guī)模得到了快速的增長,本文從鋁箔的上下游及自身現(xiàn)狀出發(fā),分析了鋁箔產(chǎn)業(yè)存在的問題及未來發(fā)展趨勢。

國內(nèi)鋁箔產(chǎn)量世界第一,市場競爭愈發(fā)激烈

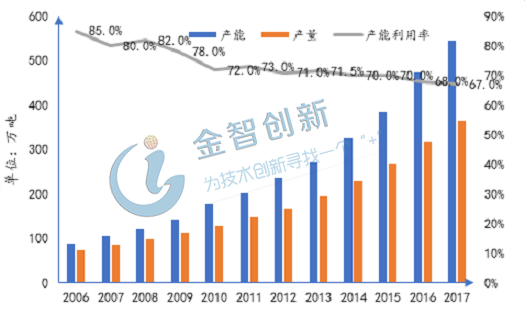

2017年國內(nèi)鋁箔產(chǎn)能為544.8萬噸,產(chǎn)量達到365萬噸,占全球鋁箔總產(chǎn)量的近6成,其中鋁箔出口量達116萬噸,出口至196個國家和地區(qū)。由圖1可知,2006年至今產(chǎn)能利用率從85%降至67%,雖然2011至2013年有所反彈,但基本成直線下降趨勢,鋁箔行業(yè)的市場競爭愈發(fā)激烈。

圖1 2006~2017年國內(nèi)鋁箔產(chǎn)能、產(chǎn)量和產(chǎn)能利用率情況

(資料來源:中國有色金屬工業(yè)協(xié)會統(tǒng)計部)

上游電解鋁行業(yè)產(chǎn)能過剩,但鋁箔議價能力一般

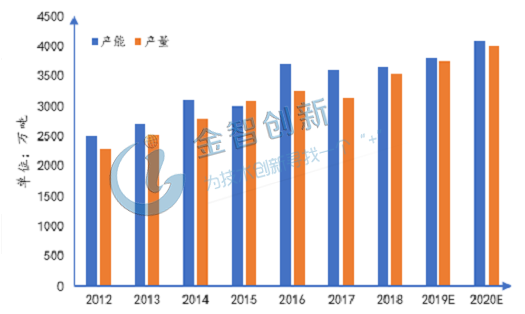

鋁箔的上游產(chǎn)業(yè)主要是原材料電解鋁,目前國內(nèi)電解鋁行業(yè)產(chǎn)能呈過剩狀態(tài),從產(chǎn)銷結(jié)構(gòu)上大體平衡,但實際上大量電解鋁產(chǎn)品出口國外,國內(nèi)價格自2017年開始逐漸下降。但由于電解鋁占鋁箔的生產(chǎn)成本比例較高,因此鋁箔對上游的議價能力一般。

圖2 2012~2020E國內(nèi)電解鋁產(chǎn)能及產(chǎn)量情況

(資料來源:中國產(chǎn)業(yè)信息網(wǎng))

鋁箔集中度低,下游產(chǎn)業(yè)集中度高、掌握產(chǎn)品定價權(quán)

鋁箔行業(yè)由于進入壁壘較低、國家有出口退稅等優(yōu)惠政策,眾多企業(yè)不斷涌入,造成市場集中度較低、產(chǎn)能過剩,但其下游行業(yè)主要為食品、醫(yī)藥、煙草、汽車建筑等大宗領(lǐng)域的重要行業(yè),國內(nèi)這些市場的集中度很高,兩者談判時往往下游產(chǎn)業(yè)掌握話語權(quán)。

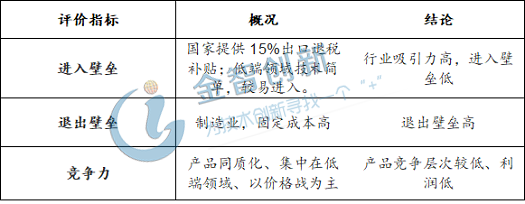

表1 國內(nèi)鋁箔企業(yè)進入退出壁壘及競爭力情況

(資料來源:前瞻產(chǎn)業(yè)研究院、五度易鏈行業(yè)研究中心已整理)

國內(nèi)鋁箔企業(yè)自動化相對不高,高端產(chǎn)品競爭力不足

截止2017年,國內(nèi)鋁箔企業(yè)先后引進了多臺先進箔軋機,現(xiàn)有最先進的35臺2000mm級箔軋機中26臺為進口,占總數(shù)的74.3%,占世界總臺數(shù)的(50臺)70%,可生產(chǎn)寬1100mm的0.005mm、0.004mm的電力電容器箔。

雖然國內(nèi)企業(yè)主機較為先進,但配套設(shè)備尚有不足,難以實現(xiàn)高附加值鋁箔的批量生產(chǎn),國內(nèi)鋁箔企業(yè)的平均產(chǎn)能僅為6000噸,與國外30000噸也存在一定差距,且國內(nèi)鋁箔企業(yè)生產(chǎn)裝備的控制系統(tǒng)和軋制速度也有較大差距,高端領(lǐng)域主要由國外企業(yè)占據(jù),如英國的布瑞際諾斯鋁業(yè)采用單機架四棍可逆式熱軋機主機設(shè)備,生產(chǎn)出的PS版基帶可供給膠片制造業(yè),國內(nèi)企業(yè)尚有較大技術(shù)提升空間。

市場和政策驅(qū)動鋁箔向技術(shù)要求更高的工業(yè)型材發(fā)展

國內(nèi)鋁箔低端市場的激烈競爭,已開始倒逼企業(yè)在中高端工業(yè)領(lǐng)域?qū)で蠹夹g(shù)突破,并且發(fā)改委、財政部等九部委陸續(xù)出臺多項政策調(diào)整國內(nèi)鋁箔產(chǎn)業(yè)結(jié)構(gòu),其中《關(guān)于加快鋁工業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)意見的通知》中指出,提出增加高附加值加工材比重,工業(yè)型材與建筑型材比例達到7:3,雙零鋁箔與單零鋁箔比例達到4:6等。

目前我國鋁箔行業(yè)已呈現(xiàn)出中低端產(chǎn)品向高端產(chǎn)品蔓延的趨勢,單整體市場資本亂入、競爭無序,行業(yè)利潤大幅下降,未來提高鋁箔產(chǎn)品附加值、降低生產(chǎn)成本、企業(yè)加工產(chǎn)業(yè)鏈向鋁箔細分市場延伸是未來鋁箔產(chǎn)業(yè)發(fā)展的趨勢。

結(jié)語

鋁箔是日常消費需求的大宗產(chǎn)品,隨著經(jīng)濟的發(fā)展,產(chǎn)業(yè)規(guī)模得到了快速的提升。目前國內(nèi)鋁箔產(chǎn)量世界第一,從國內(nèi)產(chǎn)能利用率來看,市場競爭愈發(fā)激烈。鋁箔對上下游的議價能力均不高,加上高端產(chǎn)品領(lǐng)域競爭力不足,企業(yè)大都集中在低端產(chǎn)品,造成行業(yè)利潤不斷降低,市場和政策均驅(qū)動鋁箔產(chǎn)業(yè)向技術(shù)要求更高的的工業(yè)型材發(fā)展。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請標明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評論