專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

【收錄專題 |「LCD顯示屏」LCD液晶顯示器_顯示原理_行業市場分析】

自2011年京東方在北京的中國大陸第一條8.5代線實現量產迄今,我國十余條高世代LCD產線正在陸續步入折舊期的尾聲。

接近年底,各大面板企業已開始陸續制定2024年的面板供應規劃和策略。根據近日多家市場調研機構發布的分析報告,“理性控產”成為明年行業的主基調。值得關注的是,LCD產線的“折舊”成為影響這一行業基調的關鍵因素隨著LCD高世代產線進入“折舊期”尾聲,全球液晶行業將進入到一段新賽程。

“折舊期”進入尾聲

在面板行業,“重資產高技術”是貼在LCD生產線身上的標簽,高昂的折舊費甚至被喻為面板企業經營的“成本吞噬者”。從整體來看,LCD面板行業企業一般采用七年折舊期。據迪顯(DISCIEN)分析,與營業成本之外的銷售成本、研發成本、管理成本相比,折舊費是后三者總和的1.5倍;面板廠的折舊費占面板總制造成本的1/3左右。因此,折舊費的多寡將直接影響面板廠的盈利能力。以我國半導體顯示龍頭企業京東方為例,根據其公布的2023年一季報,公司營收為379.73億元;而京東方6月30日投資者關系活動記錄顯示,2023 年第一季度公司折舊金額約80億元。

當前,我國已經穩居全球液晶產能第一大國,這一成績得益于近年來多條高世代液晶產線產能的釋放:我國面板企業已經投資了包括多條8.5代線和10.5代線在內的十余條高世代LCD生產線。

如今,這些高世代LCD生產線的折舊期正在步入尾聲。根據Omdia的最新統計,中國大陸面板廠商的8條8.5代產線之中,有5條已經折舊結束或接近結束,1條將在1年內折舊結束。京東方南京8.5代線和華星光電蘇州8.5代線則因為在2020年發生所有權變更折舊周期重新計算,情況略有不同。而LGD的廣州LCD產線則早已結束折舊周期。“沒有了折舊成本的負擔,面板廠商的生產運營策略會變化巨大。”Omdia顯示研究首席分析師吳榮兵指出。

“控產穩價”將成新常態

業內專家指出,伴隨多條高世代LCD產線完成折舊期,接下來中國面板企業需要調整步調,以新的姿態去追求高質量發展,保持全球競爭力。LCD產業以量取勝的“規模化競爭”時代已經過去。

那么,我國面板廠商在生產運營策略上,將有哪些新的調整和變化?群智咨詢(Sigmaintell)大尺寸事業部研究總監張虹向《中國電子報》記者分析道,首先,在生產方面,面板廠折舊壓力減少,將不再追求滿產稼動,而是更加靈活地根據需求調控實際供應產能和供應節奏。其次,面板廠在運營方面將更加求穩。“頭部面板廠控產穩價將成為新常態,在價格波動周期中可以更靈活地爭取議價主動權,穩定運營,提升獲利能力。”他說。

事實上,全球面板行業在去年經歷了被稱為史上最嚴“寒冬”的下行周期后,今年以來相關面板企業已經在行動中體現上述特點。

TCL科技在10月30日投資者關系活動中表示,將通過彈性排產策略保持庫存健康,加快經營周轉,并持續優化業務和產品結構,受益于主要產品價格的上漲,經營業績呈現逐季度顯著改善。展望第四季度,進一步優化的競爭格局和基于合理商業回報的新發展態勢,將促進行業供需均衡和產業長期、有序、健康發展。京東方在11月17日的投資者關系活動中表示,2023 年一季度起,受行業“動態控產”影響,LCD行業產品價格出現了不同程度的復蘇跡象,尤其在需求復蘇相對緩慢的情況下,LCD 產品價格延續漲價至三季度。可以預期,行業內企業將堅持“動態控產、按需生產”,以推動行業的健康發展。

“規模競爭階段已經過去了,現在要走價值競爭的道路。這一點已經成為業內共識。”中國光學光電子行業協會液晶分會常務副秘書長胡春明向《中國電子報》記者強調,折舊期結束是一個客觀現象,它并不是企業調整競爭策略的前置條件,而只是一個必要條件。

用最合適的生產效率和價格方式去保證最大的盈利能力,這是價值競爭的根本訴求。“折舊到期對于實現這些訴求而言,多了一個工具,減少一些負擔,它對企業調整競爭策略是有益的。”胡春明說。

張虹強調,控產的目的并不是控制價格,而是通過靈活的產能調整來引導供需關系良性化,從而達到緩和價格波動幅度,穩定盈利能力的目標。

面板價格周期或縮短至1年

長期以來,顯示面板被視為一個強周期性的行業。這主要是因為整個行業的利潤水平變化非常大,而這樣的大起大落對整個行業的發展其實非常不利。事實上,業內人士表示,面板價格的大跌或大漲并不是一種常規性的周期變化。如何擺脫周期性規律束縛,追求確定性成長的可能,是業內應該思索的問題。

而頭部企業在保障供需均衡、推動技術進步、提高產品附加價值和價格彈性等上正發揮重要作用。

這可以從今年以來面板市場的表現反映出來。奧維睿沃高級分析師黃丹向《中國電子報》記者指出,今年年初,在面板價格上漲的氛圍拉動下,整機廠本著提前購買可以降低成本的原則,為上半年甚至下半年海內外大促節點提前拉貨備貨,但面板廠依然謹慎釋放稼動,嚴格控產,使得上半年面板供不應求,面板價格得以一路攀升。不過,盡管終端品牌上半年采購激進,但終端需求并未明顯反彈,終端銷售效果低于預期,庫存問題逐漸凸顯,于是從今年8月起,終端品牌集中下修采購。

“雖然LCD面板市場的競爭關系發生了一些變化,但底層邏輯依然要尊重供需基本面。”張虹認為,面板廠在策略調整過程中應充分關注需求波動帶來的風險,在不同時期、不同產品應用之間推進不同的靈活策略。

“從長期趨勢上,面板周期將呈現出一個弱周期的狀態。原因很簡單,面板供給端在地區和企業層面的集中度越來越高,供給端企業對周期調整的能力逐漸增大,遇到強周期變化時,其應對周期下行沖擊的能力就越來越強。”在胡春明看來,這種“弱周期”主要從以下兩個維度來判斷:

第一個維度是時間。以前一個“從強到弱,再從弱到強”的完整周期差不多要5年時間,或許某一個周期要2年左右。但隨著企業應對周期的能力增強,周期在時間維度上將縮短。第二個維度是周期變化的強度,即企業盈利水平變化強度。以前企業的行業平均營業利潤波動范圍很大,而現在的盈利水平變化幅度在變窄,這說明企業應對周期的能力在增強,也反映出行業周期在減弱。

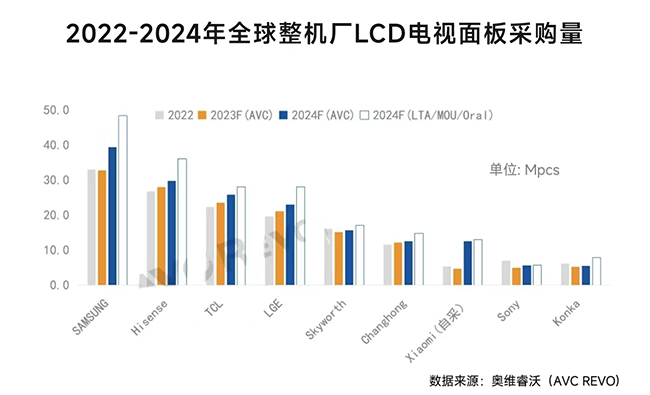

不同應用領域的面板處于不同的競爭環境中,張虹指出,目前供應集中度更高的LCD TV面板市場正迎來周期弱化、盈利強化的時間窗口。根據群智咨詢(Sigmaintell)統計數據顯示,Top3面板廠LCD TV產能面積超60%,其中部分尺寸市占率超80%,形成了高度集中的供應格局。這也為頭部面板廠商爭取議價權提供了有利條件。未來預計控產穩價成為新常態,LCD TV面板價格波動周期弱化,由2年1大周期轉變為1年1小周期,面板廠的盈利能力隨之得到強化。此外,奧維睿沃也研究認為,面板價格波動的周期將逐漸縮短,由過往的2年左右縮短為1年左右,隨著季節性備貨周期而波動。

無論周期強弱,技術領先的企業都將受益。“周期上行時,所有企業都會賺錢,但不見得規模越大就賺錢越多,而是技術引領能力越強的企業才會盈利越好;而周期下行時,也不是所有企業都會賠錢,技術引領力強的企業更有可能賺錢。”胡春明向記者解釋道。

作者:楊鵬岳 來源:中國電子報、電子信息產業網

本文為本網轉載,出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性,如涉及侵權,請權利人與本站聯系,本站經核實后予以修改或刪除。

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論