專屬客服號

微信訂閱號

全面提升數(shù)據(jù)價值

賦能業(yè)務(wù)提質(zhì)增效

一、生物醫(yī)藥行業(yè)市場現(xiàn)狀

目前,各國、各組織對生物技術(shù)產(chǎn)業(yè)的定義和圈定的范圍很不統(tǒng)一,甚至不同人的觀點(diǎn)也常常大相徑庭。本文采納有關(guān)學(xué)者的觀點(diǎn),將現(xiàn)代生物技術(shù)產(chǎn)業(yè)界定為:生物技術(shù)是以現(xiàn)代生命科學(xué)理論為基礎(chǔ),利用生物體及其細(xì)胞的、亞細(xì)胞的和分子的組成部分,結(jié)合工程學(xué)、信息學(xué)等手段開展研究及制造產(chǎn)品,或改造動物、植物、微生物等,并使其具有所期望的品質(zhì)、特性,進(jìn)而為社會提供商品和服務(wù)手段的綜合性技術(shù)體系。

生物技術(shù) 生物醫(yī)藥")

數(shù)據(jù)顯示,全球研制中的生物技術(shù)藥物超過2200種,其中1700余種進(jìn)入臨床試驗(yàn)。生物技術(shù)藥品數(shù)量的迅速增加表明,21世紀(jì)世界醫(yī)藥的產(chǎn)業(yè)化正逐步進(jìn)入投資收獲期,全球生物醫(yī)藥產(chǎn)業(yè)快速增長。20世紀(jì)90年代以來,全球生物藥品銷售額以年均30%以上的速度增長,大大高于全球醫(yī)藥行業(yè)年均不到10%的增長速度。生物醫(yī)藥產(chǎn)業(yè)正快速由最具發(fā)展?jié)摿Φ母呒夹g(shù)產(chǎn)業(yè)向高技術(shù)支柱產(chǎn)業(yè)發(fā)展。

許多國家都把生物技術(shù)產(chǎn)業(yè)作為21世紀(jì)優(yōu)先發(fā)展的戰(zhàn)略性產(chǎn)業(yè)。美國將生物醫(yī)藥產(chǎn)業(yè)作為新的經(jīng)濟(jì)增長點(diǎn),實(shí)施“生物技術(shù)產(chǎn)業(yè)激勵政策”,持續(xù)增加對生物技術(shù)研發(fā)和產(chǎn)業(yè)化的投入。日本制定的“生物產(chǎn)業(yè)立國”戰(zhàn)略;歐盟科技發(fā)展第六個框架將45%的研究開發(fā)經(jīng)費(fèi)用于生物技術(shù)及相關(guān)領(lǐng)域,英國政府早在1981年就設(shè)立了“生物技術(shù)協(xié)調(diào)指導(dǎo)委員會”,采取措施促進(jìn)工業(yè)界、大學(xué)和科研機(jī)構(gòu)加大對生物技術(shù)開發(fā)研究的投資。新加坡制定了“五年躋身生物技術(shù)頂尖行列”規(guī)劃,5年內(nèi)將撥款30億新元資助生命科學(xué)和生物技術(shù)產(chǎn)業(yè)。印度成立了生物技術(shù)部,每年投入6000萬美元至7000萬美元用于生物技術(shù)和醫(yī)藥研究。20世紀(jì)90年代古巴在經(jīng)濟(jì)十分困難的情況下,實(shí)施“生物技術(shù)投資計(jì)劃”,投入10億美元發(fā)展生物技術(shù)產(chǎn)業(yè),10年來已取得400多項(xiàng)專利,生物醫(yī)藥產(chǎn)品出口到英國等20多個國家,直接促進(jìn)了古巴經(jīng)濟(jì)的繁榮。

少數(shù)發(fā)達(dá)國家在全球生物醫(yī)藥市場中占有絕對比重,處于產(chǎn)業(yè)主導(dǎo)地位。全球生物技術(shù)公司總數(shù)已達(dá)4362家,其中76%集中在歐美,歐美公司的銷售額占全球生物技術(shù)公司銷售額的93%,而亞太地區(qū)的銷售額僅占全球的3%左右。美國是生物技術(shù)產(chǎn)業(yè)的龍頭,其開發(fā)的產(chǎn)品和市場銷售額均占全球70%以上。大的跨國公司主導(dǎo)了世界專利藥市場,跨國企業(yè)在全球醫(yī)藥市場中的地位日益攀升,所占比重不斷增長,現(xiàn)代醫(yī)藥產(chǎn)業(yè)的集中度逐年上升,跨國企業(yè)的壟斷程度不斷加大。在產(chǎn)品市場領(lǐng)域,單品種銷售的市場集中度也呈現(xiàn)不斷增高趨勢。

隨著我國經(jīng)濟(jì)的發(fā)展、生活環(huán)境的變化、人們健康觀念的轉(zhuǎn)變以及人口老齡化進(jìn)程的加快等因素影響,與人類生活質(zhì)量密切相關(guān)的生物醫(yī)藥行業(yè)近年來一直保持了持續(xù)增長的趨勢,目前該行業(yè)已經(jīng)成為全球增長最快的行業(yè)之一,而我國作為世界第二大經(jīng)濟(jì)體,在生物醫(yī)藥領(lǐng)域也發(fā)揮了積極的貢獻(xiàn)作用。

規(guī)模提升,國內(nèi)生物醫(yī)藥穩(wěn)定向好發(fā)展

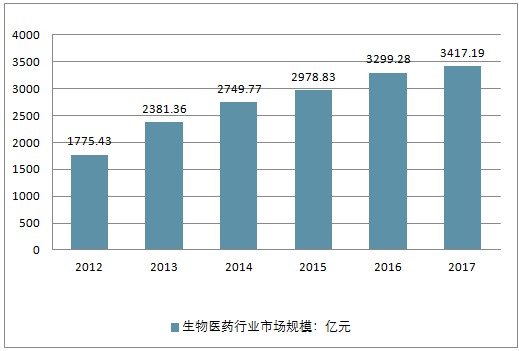

對比近幾年來的數(shù)據(jù)進(jìn)行分析發(fā)現(xiàn),2009-2016年我國生物醫(yī)藥行業(yè)銷售收入不斷增加,且保持了較快的增速。其中,2010年行業(yè)銷售收入為1062.45億元,同比增長41.12%,為近年來最大增幅。2017年生物醫(yī)藥行業(yè)市場規(guī)模為3417.19億元,較上年同比增長增速放緩。

2009-2017年中國生物醫(yī)藥行業(yè)市場規(guī)模走勢

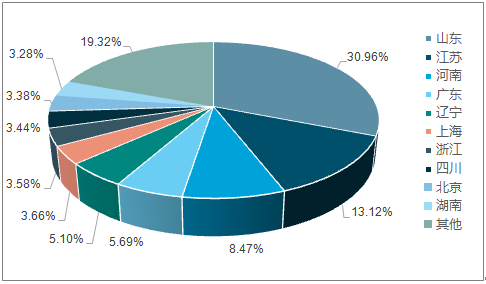

從我國生物醫(yī)藥行業(yè)地區(qū)分布來看,2016年山東省、江蘇省和河南三省的生物醫(yī)藥銷售收入排名前三,其中2016年山東實(shí)現(xiàn)銷售收入1021.61億元,占全行業(yè)銷售收入的比重為30.96%;江蘇省位居第二,2016年實(shí)現(xiàn)銷售收入432.72億元,占比13.12%。,我國銷售收入居前的十個省份銷售收入占比達(dá)80.68%,行業(yè)區(qū)域分布較為集中。

生物醫(yī)藥行業(yè)銷售收入居前的10個地區(qū)占比

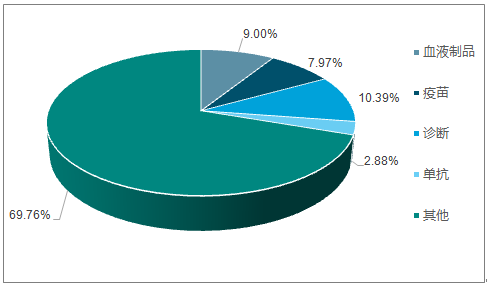

生物醫(yī)藥主要包含血液制品、疫苗、診斷、單抗等醫(yī)藥業(yè)的發(fā)展。2016年,我國血液制品行業(yè)銷售收入為296.93億元,占比9%,而診斷和疫苗的占比規(guī)模分別為10.39%和7.97%。

2016年生物醫(yī)藥細(xì)分領(lǐng)域占比分析(單位:%)

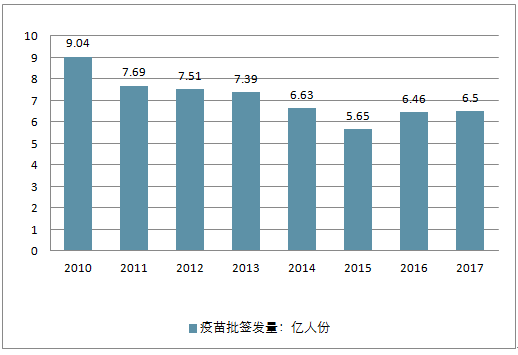

隨著我國疫苗市場的快速發(fā)展, 2010-2015年疫苗批簽發(fā)量連續(xù)下降,到2015年降至5.65億人份;2016年得到回升,至2017年我國疫苗批簽發(fā)量達(dá)到6.5億人份,較上年同期增加0.62%。

2010-2017年中國疫苗批簽發(fā)量走勢

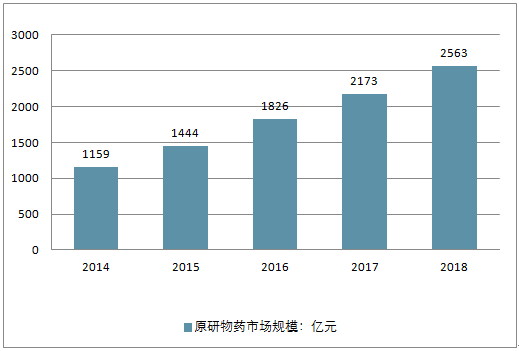

中國生物醫(yī)藥市場從2013年占中國整體醫(yī)藥市場的8.7%增至2017年的15.3%。2017年中國生物藥行業(yè)市場規(guī)模為2185億元,預(yù)計(jì)2018年中國生物醫(yī)藥行業(yè)市場規(guī)模將突破2500億元。

2014-2018年中國原研物藥市場規(guī)模走勢

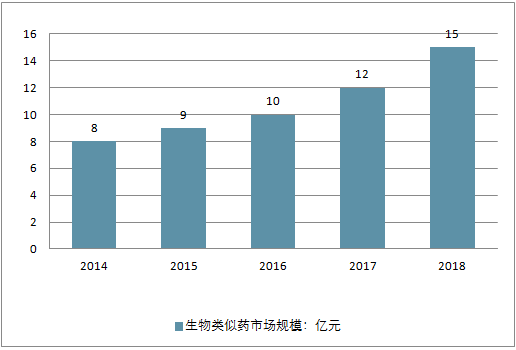

2014-2018年中國生物類似藥市場規(guī)模走勢

二、未來世界經(jīng)濟(jì)主導(dǎo)產(chǎn)業(yè)

中國生物類似藥市場規(guī)模近年仍相對較小,市場的增長將于2017年至2022年有所加快,年均復(fù)合增長率為70.9%,并于2022年達(dá)到169億元。中國生物類似藥市場的增長顯著加快,其原因主要為:中國生物藥市場通常隨人口老齡化、慢性病增加及中國生物裂藥公司的研發(fā)及生產(chǎn)能力提升;其次,能接觸較廣泛患者群體及提升于不久將來獲列入醫(yī)保報銷目錄可能性的成本優(yōu)勢;另外,近年中國建立生物類似藥規(guī)管制度及鼓勵生物類似藥的有利政策,大量暢銷生物藥將于近期有所暢銷驅(qū)動。

2018-2022年中國生物類似藥市場規(guī)模走勢預(yù)測

據(jù)統(tǒng)計(jì),全球TOP50的獨(dú)角獸中,中國占到32%,差不多全球三分之一的獨(dú)角獸在中國。而在醫(yī)藥健康領(lǐng)域,中國的獨(dú)角獸公司正不斷冒頭,10億美元俱樂部的成員正在不斷增加。

這是外部環(huán)境的機(jī)遇,龐大的未被滿足的醫(yī)療需求、過去五年政府強(qiáng)有力的醫(yī)療監(jiān)管改革、VC/PE投資力度大幅上漲,上市政策紅利等,使生物醫(yī)藥行業(yè)目前在中國的機(jī)遇是歷史前所未見的。

目前,無論是在硅谷還是在中國,大量的數(shù)據(jù)都控制在Facebook、Google、BAT等科技巨頭手中,很多初創(chuàng)公司獲取數(shù)據(jù)的成本很高,數(shù)據(jù)壟斷正在延緩創(chuàng)新。雖然趨勢和風(fēng)口切換速度越來越快,但出現(xiàn)大體量的公司越來越難。

互聯(lián)網(wǎng)科技巨頭早已意識到時代在不停地更迭,公司終會被取代,因此巨頭們正用自己的資本積累拖延可能會被淘汰掉的時間線,進(jìn)行自我轉(zhuǎn)型和自我創(chuàng)新。技術(shù)收購和并購就是其中最高效的手段,創(chuàng)新公司很難逃脫大公司的科技生態(tài)。

數(shù)據(jù)壟斷導(dǎo)致的直接結(jié)果就是站隊(duì),即使是現(xiàn)在大熱的區(qū)塊鏈也很難打破這種壟斷,因?yàn)闊o論是阿里還是其他科技巨頭早已將區(qū)塊鏈技術(shù)納入自己的自我轉(zhuǎn)型戰(zhàn)略之中。

而最有可能打破這一壟斷,成長為新的科技巨頭的領(lǐng)域就是生物科技。因?yàn)檫@是傳統(tǒng)科技巨頭并不擅長的領(lǐng)域,數(shù)據(jù)的收集之路還很漫長。加上極高的專業(yè)性和門檻,獨(dú)立門戶成為可能。

最重要的是,從世界生物醫(yī)藥產(chǎn)業(yè)發(fā)展趨勢來看,生物醫(yī)藥技術(shù)正處于大規(guī)模產(chǎn)業(yè)化的開始階段,預(yù)計(jì)2020年將進(jìn)入快速發(fā)展期,并逐步成為世界經(jīng)濟(jì)的主導(dǎo)產(chǎn)業(yè)。

許多國家都把生物技術(shù)產(chǎn)業(yè)作為21世紀(jì)優(yōu)先發(fā)展的戰(zhàn)略性產(chǎn)業(yè)。而目前歐美少數(shù)發(fā)達(dá)國家在全球生物醫(yī)藥市場中占有絕對比重。全球生物技術(shù)公司總數(shù)超過4000家,其中76%集中在歐美,歐美公司的銷售額占全球生物技術(shù)公司銷售額的93%!

潛在市場空間可想而知。生物醫(yī)藥行業(yè)需要大量資本,只有借助資本,才有可能出現(xiàn)一批具有國際影響力的創(chuàng)新醫(yī)藥企業(yè)。

對于生物醫(yī)藥行業(yè)而言,未來出現(xiàn)更多價值超過100億美元的“十角獸”創(chuàng)業(yè)公司會是常態(tài),

自主創(chuàng)新是生物醫(yī)藥發(fā)展的關(guān)鍵,因?yàn)閯?chuàng)新藥是國際大藥企幾乎百分百的收入來源。

國際跨國藥企的主要盈利模式依然是以創(chuàng)新藥研發(fā)為主,通過在研發(fā)領(lǐng)域投入大量資金,期望獲得“重磅炸彈”級的產(chǎn)品并迅速推向市場。然后通過在專利期內(nèi)高定價,高毛利來迅速獲取巨額利潤。

但高投入和高失敗率使得眾多藥企陷入盈利困境,很多企業(yè)每年在新藥研發(fā)失敗上的代價往往高達(dá)數(shù)十億美元。據(jù)悉,研發(fā)一種新藥平均需要花費(fèi)14年時間、耗費(fèi)25億美元,全球藥物研發(fā)的模式難以為繼,人類面臨現(xiàn)有制藥產(chǎn)業(yè)發(fā)展模式的根本性挑戰(zhàn)。

生物醫(yī)藥是“長周期、高投入、高風(fēng)險、高回報”的行業(yè),更是受“政府高度監(jiān)管”的行業(yè),非常需要資本助推發(fā)展,但卻無法被資本催熟。

只有投資擁有核心技術(shù)的“慢公司”,才有可能在復(fù)雜的生物醫(yī)藥領(lǐng)域突出重圍,投資“慢”,是投資技術(shù),也是投資未來。因此一些研發(fā)藥物已到臨床階段、發(fā)展較為成熟的生物科技公司將會更受青睞。

而隨著“獨(dú)角獸”企業(yè)陸續(xù)上市,投資者的關(guān)注點(diǎn)將從企業(yè)當(dāng)下業(yè)績,轉(zhuǎn)變?yōu)樵谘兴幬镂磥淼呐R床價值和銷售潛力,以及生物技術(shù)未來應(yīng)用場景所具備的潛力。

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財(cái)富廣場1號樓12層 聯(lián)系電話:010-68321050

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財(cái)富廣場1號樓12層 聯(lián)系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評論